Почему банку выгоднее дать вам кредитную карту, а не кредит?

В течение последних нескольких лет мы можем наблюдать, как вырос процент выдачи кредитной карты и кредита по ней. Это наводит на мысль, что кредитная карта интересна не только для клиентов, но и для банка. Многие люди интересуются, что лучше, кредитная карта или обычный потребительский кредит?

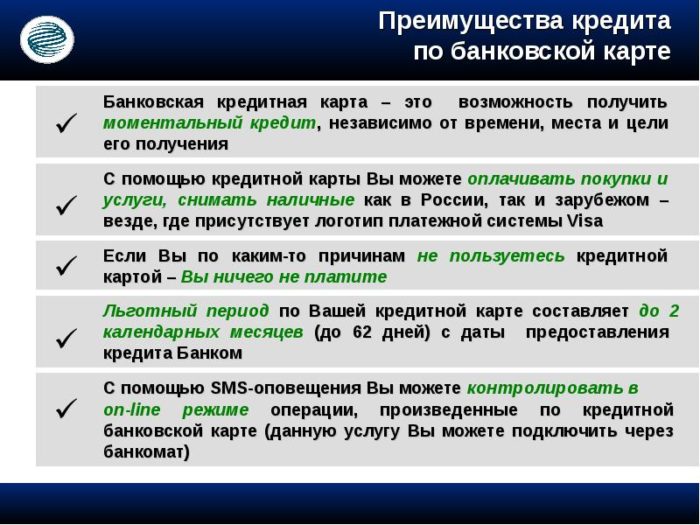

Плюсы кредитной карты для клиента

Вам всегда доступна необходимая сумма денег, которую можно взять в кредит, в любом месте, и на любой срок. Наличие беспроцентных периодов — сроков, по которым клиент не обязан платить процент за использование кредитной суммы. Вы всегда можете располагать необходимой суммой для непредвиденных расходов. Именно так описывают преимущества кредитной карты представители банка. Но реальность говорит о том, что не всё так просто.

В чем плюс для банка?

Большинство из нас, снимая наличные с кредитной карты, уплачивают определенный процент за процедуру. Многие не укладываются в льготные периоды, или вовсе о них забывают. По кредитной карте банк не предусматривает реструктуризацию, к тому же, если вы берете кредит по карте, то процентная ставка будет гораздо выше, чем у потребительского кредита. Обычное требование банка — это оплата годового обслуживания карты, средствами, которые на ней же и находятся. В этом случае открывается льготный период, и, если он истек, банк требует свои проценты.

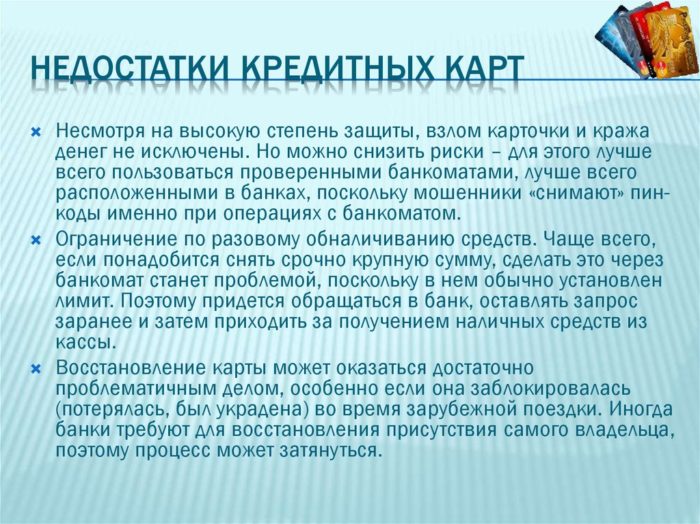

Минусы использования кредитной карты

Например, вы снимаете 10000 рублей с кредитной карты и не успеваете погасить задолженность в течение льготного периода. В каком случае вы обязаны уплатить проценты по истечению беспроцентного периода, и проценты за то, что вы сняли наличные. Причём, процент за снятие «налички» начисляется сразу же, и льготный период на него не распространяется. Если вы будете снимать деньги с кредитной карты ежемесячно (вам не хватает до зарплаты), то будут расти долги, и вместе с ними накапливаться проценты за снятие. В результате процент по кредитным картам составляет плюс минус 70 процентов. И это ещё не предел, у каждого банка свои условия.

В каких случаях кредитные карты выгодней, чем кредит наличными

Выгода кредитной карты заключается в том, что ей удобно пользоваться, когда необходимо сделать много или несколько покупок, которые были заранее не запланированы. Также выгодно тратить деньги с карты частями или постепенно. Если ваша кредитная карта не облагается лимитом, то в таком случае вы не несете перед банком никакого обязательства и проценты вам не будут начисляться. Необходимо еще помнить о том, что процент по карточке кредита будет начисляться не на общую сумму, а только на использованную часть.

Есть у кредитных карт и существенные преимущества, они заключаются в льготном периоде для погашения кредита. В большинстве случаев — это от 55-ти до 90 дней. В течение этого времени процент не будет начисляться на те деньги, которые вы сняли в кредит. Внимательный и аккуратный заемщик, до того, как закончится льготный период, возвращает деньги в банк. В таком случае он вообще не будет платить проценты за кредит.

Если у вас есть некая сумма на кредитной карте, то принимая во внимание рамки установленного лимита, эту сумму можно использовать несколько раз, но при этом нужно не забыть вовремя вернуть долг в банк. Если вы просрочили возврат, то вас обяжут оплатить штраф и проценты. А они, во многих случаях, гораздо больше, чем при обычном кредите. В ежемесячные платежи входит погашение части кредита, проценты это за то, что вы используйте его, и сумму за обслуживание кредита. В некоторых случаях вам может быть начислен дополнительный платеж по кредиту. К этому случаю относится страховка. Но если вы погашаете долг во время льготного периода — это оптимальный вариант пользования карточкой.

Если вы оплачиваете покупку с помощью кредитной карты по безналичному расчёту, то банк не снимает комиссию. Но кредитную карту нежелательно использовать для того, чтобы снять наличные, такая операция облагается комиссией от 4 процентов, что, свою очередь, увеличивает расход на обслуживание карты.

Опрос

Если вы рассчитываетесь с помощью кредитной карты, то в некоторых случаях банк возвращает заемщику некую часть средств как бонус. Эту сумму в будущем можно расходовать на покупки и расчёты в той торговой сети, с которой у банка заключено потребительское отношение.

Отличие кредитной карты от потребительского кредита

Эти отличия состоят в сроках кредитования. Потребительские кредиты, как правило, выдаются сроком до 5 лет. Банком рассчитывается ежемесячная сумма платежа, которую заемщик вносит в счёт погашения долгов. Если вы полностью оплачиваете долг, то договор признается как недействительный. Кредит же по карте не имеет временного ограничения. Если вы изъявили желание взять еще одну кредитную карту, то служба безопасности банка уже не будет вас проверять. Кредит по карте приостанавливается только в том случае если заемщик достигает пенсионного возраста.

Многие люди даже и не подозревают об отличиях между кредитными картами и обычным потребительским кредитом. Если вы берете потребительский кредит, то вы обязаны его погашать каждый месяц равными частями. По кредитной карте существует более удобная схема погашения, по этой схеме вы вносите минимальную сумму за использованные финансы. Процент вам будет начислен только за те средства, которые вы использовали.

Если вы собираетесь совершать крупную покупку, и вам потребуется довольно приличная сумма денег, то вам нужно обратиться в банк и получить потребительский кредит. В зависимости от обстоятельств, банк может предоставить вам максимальную сумму до одного миллиона рублей. Если же вам понадобится небольшое количество денег, которые позволят расплачиваться за услугу, либо приобретенные в магазине товары, в этом случае можно использовать кредитную карту. Лимит на кредитной карте составляет 3 месячных зарплаты клиента.

Если подвести итог, то выгода кредитной карты для клиента состоит в том, что у него под рукой всегда есть необходимые суммы денег. А вот для банка выгодно дать клиенту кредитную карту, а не оформлять потребительские кредиты. С кредитной картой больше вероятность того, что клиент сам залезет в долги, и будет обязан платить большие суммы банкам. В случае с фиксированным кредитом этого не произойдет.